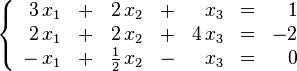

En matemáticas y álgebra lineal, un sistema de ecuaciones lineales, también conocido como sistema lineal de ecuaciones o simplemente sistema lineal, es un conjunto de ecuaciones lineales (es decir, un sistema de ecuaciones en donde cada ecuación es de primer grado), definidas sobre un cuerpo o un anillo conmutativo. Un ejemplo de sistema lineal de ecuaciones sería el siguiente:

El problema consiste en encontrar los valores desconocidos de las variables x1, x2 y x3 que satisfacen las tres ecuaciones.

El problema de los sistemas lineales de ecuaciones es uno de los más antiguos de la matemática y tiene una infinidad de aplicaciones, como en procesamiento digital de señales, análisis estructural, estimación, predicción y más generalmente en programación lineal así como en la aproximación de problemas no lineales de análisis numérico.

4.1.3 Métodos

para Resolución de Sistemas de Ecuaciones Lineales: Método Gráfico, Igualación, Sustitución, Eliminación (Sumas y Restas).

Método gráfico

Rectasque pasan por el punto: (2,4)

Consiste en construir la gráfica de cada una de las ecuaciones del sistema. El método (manualmente aplicado) solo resulta eficiente en el plano cartesiano, es decir para un espacio de dimensión .

El proceso de resolución de un sistema de ecuaciones mediante el método gráfico se resuelve en los siguientes pasos:

Se despeja la incógnita en ambas ecuaciones.

Se construye para cada una de las dos ecuaciones de primer grado obteniendo la tabla de valores correspondientes.

Se representan gráficamente ambas rectas en los ejes coordenados.

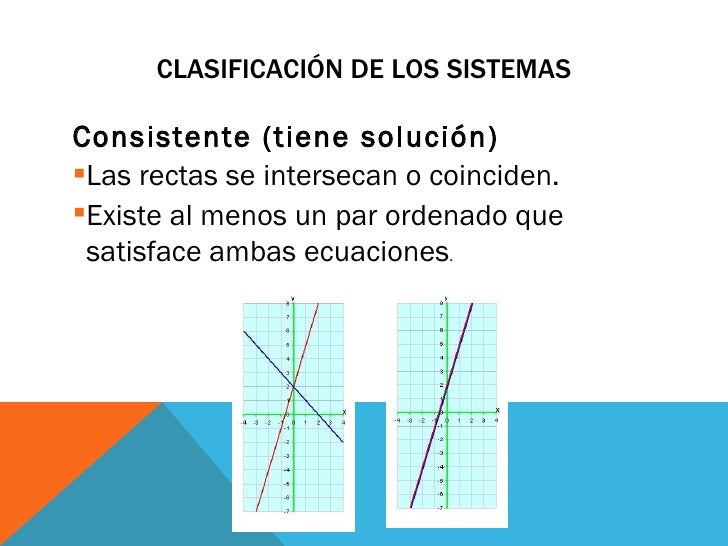

En este último paso hay tres posibilidades:

Si ambas rectas se cortan, las coordenadas del punto de corte son los únicos valores de las incógnitas (x,y). "Sistema compatible determinado".

Si ambas rectas son coincidentes, el sistema tiene infinitas soluciones que son las respectivas coordenadas de todos los puntos de esa recta en la que coinciden ambas. «Sistema compatible indeterminado».

Si ambas rectas son paralelas, el sistema no tiene solución en los reales pero si en los complejos.

Igualación

El método de igualación se puede entender como un caso particular del método de sustitución en el que se despeja la misma incógnita en dos ecuaciones y a continuación se igualan entre sí la parte derecha de ambas ecuaciones.

Tomando el mismo sistema utilizado como ejemplo para el método de sustitución, si despejamos la incógnita en ambas ecuaciones nos queda de la siguiente manera:

Como se puede observar, ambas ecuaciones comparten la misma parte izquierda, por lo que podemos afirmar que las partes derechas también son iguales entre sí.

Una vez obtenido el valor de la incógnita , se sustituye su valor en una de las ecuaciones originales, y se obtiene el valor de la .

La forma más fácil de tener el método de sustitución es realizando un cambio para despejar x después de averiguar el valor de la y.

Sustitución

El método de sustitución consiste en despejar en una de las ecuaciones cualquier incógnita, preferiblemente la que tenga menor coeficiente y a continuación sustituirla en otra ecuación por su valor.

En caso de sistemas con más de dos incógnitas, la seleccionada debe ser sustituida por su valor equivalente en todas las ecuaciones excepto en la que la hemos despejado. En ese instante, tendremos un sistema con una ecuación y una incógnita menos que el inicial, en el que podemos seguir aplicando este método reiteradamente. Por ejemplo, supongamos que queremos resolver por sustitución este sistema:

En la primera ecuación, seleccionamos la incógnita por ser la de menor coeficiente y que posiblemente nos facilite más las operaciones, y la despejamos, obteniendo la siguiente ecuación.

El siguiente paso será sustituir cada ocurrencia de la incógnita en la otra ecuación, para así obtener una ecuación donde la única incógnita sea la .

Al resolver la ecuación obtenemos el resultado , y si ahora sustituimos esta incógnita por su valor en alguna de las ecuaciones originales obtendremos , con lo que el sistema queda ya resuelto.

Reducción

Este método suele emplearse mayoritariamente en los sistemas lineales, siendo pocos los casos en que se utiliza para resolver sistemas no lineales. El procedimiento, diseñado para sistemas con dos ecuaciones e incógnitas, consiste en transformar una de las ecuaciones (generalmente, mediante productos), de manera que obtengamos dos ecuaciones en la que una misma incógnita aparezca con el mismo coeficiente y distinto signo. A continuación, se suman ambas ecuaciones produciéndose así la reducción o cancelación de dicha incógnita, obteniendo así una ecuación con una sola incógnita, donde el método de resolución es simple.

Por ejemplo, en el sistema:

No tenemos más que multiplicar la primera ecuación por para poder cancelar la incógnita . Al multiplicar, dicha ecuación nos queda así:

Si sumamos esta ecuación a la segunda del sistema original, obtenemos una nueva ecuación donde la incógnita ha sido reducida y que, en este caso, nos da directamente el valor de la incógnita :

El siguiente paso consiste únicamente en sustituir el valor de la incógnita en cualquiera de las ecuaciones donde aparecían ambas incógnitas, y obtener así que el valor de si sustituimos en la primera ecuación es igual a:

Los sistemas de ecuaciones equivalentes son los que tienen el mismo conjunto de soluciones, aunque tengan distinto número de ecuaciones.

Obtenemos sistemas equivalentes por eliminación de ecuaciones dependientes. Si:

Todos los coeficientes son ceros.

Dos ecuaciones son iguales.

Una ecuación es proporcional a otra.

Una ecuación es combinación lineal de otras.

Criterios de equivalencia de sistemas de ecuaciones

1 Si a ambos miembros de una ecuación de un sistema se les suma o se les resta una misma expresión, el sistema resultante es equivalente.

2 Si multiplicamos o dividimos ambos miembros de las ecuaciones de un sistema por un número distinto de cero, el sistema resultante es equivalente.

3 Si sumamos o restamos a una ecuación de un sistema otra ecuación del mismo sistema, el sistema resultante es equivalente al dado.

4 Si en un sistema se sustituye una ecuación por otra que resulte de sumar las dos ecuaciones del sistema previamente multiplicadas o divididas por números no nulos, resulta otro sistema equivalente al primero.

5 Si en un sistema se cambia el orden de las ecuaciones o el orden de las incógnitas, resulta otro sistema equivalente.

El método de eliminación de Gauss o simplemente método de Gauss consiste en convertir un sistema lineal de necuaciones con n incógnitas, en uno escalonado, en el que la primera ecuación tiene n incógnitas, la segunda ecuación tiene n - 1 incógnitas, ..., hasta la última ecuación, que tiene 1 incógnita. De esta forma, será fácil partir de la última ecuación e ir subiendo para calcular el valor de las demás incógnitas.

]Ejemplo de eliminación de Gauss

Se reúnen 30 personas entre hombres, mujeres y niños. Se sabe que entre los hombres y el triple de mujeres exceden en 20 el doble de los niños. También se sabe que entre hombres y mujeres se duplican al número de niños. Plantear y resolver el sistema de ecuaciones.

Se reúnen 30 personas entre hombres, mujeres y niños:

Se sabe que entre los hombres y el triple de mujeres exceden en 20 el doble de los niños:

También se sabe que entre hombres y mujeres se duplican al número de niños:

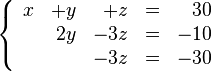

Agrupando las tres ecuaciones tenemos el sistema, que ordenado resulta:

Aplicamos Gauss, restando la primera ecuación a las dos siguientes:

En este caso en la tercera ecuación se ha eliminado la y, por lo que no es necesario hacer más operaciones. Por lo tanto obtenemos que z = 10 de la tercera ecuación:

Sustituyendo z en la segunda ecuación obtenemos que y = 10:

Sustituyendo z é y en la primera ecuación obtenemos x = 10.

Con lo que hemos obtenido el resultado del sistema:

Eliminación de Gauss-Jordan

Una variante de este método, denominada eliminación de Gauss-Jordan, es un método aplicable únicamente a los sistemas lineales de ecuaciones, y consistente en triangular la matriz aumentada del sistema mediante transformaciones elementales, hasta obtener ecuaciones de una sola incógnita, cuyo valor será igual al coeficiente situado en la misma fila de la matriz. Este procedimiento es similar al anterior de reducción, pero ejecutado de manera reiterada y siguiendo un cierto orden algorítmico.

]Ejemplo de eliminación de Gauss-Jordan

Supóngase que es necesario encontrar los números x, y, z, que satisfacen simultáneamente al siguiente sistema de ecuaciones lineales:

Inicialmente, se escriben los coeficientes del sistema como una matriz aumentada. Lo que en notación matricial se denota por:

Posteriormente, se reduce la incógnita , sumando a la segunda fila, la primera multiplicada por , y a la tercera, la primera fila. La matriz queda así:

El siguiente paso consiste en eliminar la incógnita en la primera y tercera fila, para lo cual se suma la segunda multiplicada por y por , respectivamente.

Por último, se elimina , tanto de la primera como de la segunda fila, sumándoles la tercera multiplicada por y por , respectivamente:

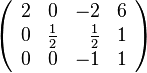

Llegados a este punto se puede resolver directamente las ecuaciones que se nos plantean:

O, si se prefiere, se puede multiplicar las tres filas de la matriz por: , y respectivamente, y obtener así automáticamente los valores de las incógnitas en la última columna.

En matemática, una matriz es un arreglo bidimensional de números. Dado que puede definirse tanto la suma como el producto de matrices, en mayor generalidad se dice que son elementos de un anillo. La notación de una matriz tiene la forma:

Las matrices se utilizan para múltiples aplicaciones y sirven, en particular, para representar los coeficientes de los sistemas de ecuaciones lineales o para representar transformaciones lineales dada una base. En este último caso, las matrices desempeñan el mismo papel que los datos de un vector para las aplicaciones lineales.

Pueden sumarse, multiplicarse y descomponerse de varias formas, lo que también las hace un concepto clave en el campo del álgebra lineal.

4.1.5.2 Expresión Matricial de un Sistema de Ecuaciones Lineales

Expresión matricial de un sistema lineal

Dado un sistema de ecuaciones

Se puede expresar de forma matricial de la siguiente manera:

La expresión anterior, de forma abreviada , se llama expresión matricial del sistema. Las matrices se conocen como: matriz de los coeficientes matriz de las incógnitas matriz de los términos independientes

Matriz ampliada

Se llama matriz ampliada (se representa por ) a la matriz de los coeficientes ampliada con la columna de los términos independientes.

Es frecuente expresar la matriz de los coeficientes () y la matriz ampliada () en una única expresión:

Hay 3 operaciones básicas usadas en los renglones de una matriz cuando está usando la matriz para resolver un sistema de ecuaciones lineales. El objetivo usualmente es conseguir que la parte izquierda de la matriz se parezca a la matriz identidad.

Las tres operaciones son:

Cambiar renglones

Multiplicar un renglón por un número

Sumar renglones

Cambio de renglones

Puede cambiar los renglones de una matriz para obtener una matriz nueva.

En el ejemplo anterior mostrado, movimos el Renglón 1 al Renglón 2, el Renglón 2 al Renglón 3, y el Renglón 3 al Renglón 1. (La razón para hacer esto es conseguir que el 1 esté en la esquina superior izquierda.)

Multiplicar un renglón por un número

Puede multiplicar cualquier renglón por un número. (Esto significa multiplicar cada entrada en el renglón por el mismo número.)

En este ejemplo, hemos multiplicado el Renglón 3 de la matriz por 1/3. (Esto nos arroja el 1 que necesitamos en el Renglón 3, Columna 3.)

Sumar renglones

También puede sumar dos renglones juntos, y reemplazar un renglón con el resultado.

Por ejemplo, en la matriz que resultó del último ejemplo, podemos sumar los renglones 2 y 3 juntos, entrada por entrada:

Luego, reemplazamos el Renglón 2 con el resultado.

Sumando múltiplos de renglones

Dijimos que únicamente hay tres operaciones, y así es. Pero usando la combinación de las dos últimas operaciones, podemos sumar múltiplos enteros de renglones a otros renglones, para hacer que las cosas vayan más rápido.

Retrocediendo un paso, tenemos la matriz:

Ahora en lugar de solo sumar el Renglón 2 + Renglón 3, sume el Renglón 2 + (2 × Renglón 3):

Luego reemplace el Renglón 2 con el resultado.

De esta forma, obtenemos un 0 en el Renglón 2, Columna 3.

Podemos hacer esto nuevamente para tener un 0 en el Renglón 2, Columna 1. Aquí, multiplicamos el Renglón 1 por –2, sumamos al Renglón 2, y reemplazamos el Renglón 2 con el resultado.

Mostraremos unos pocos pasos más, para obtener la matriz identidad 3 × 3 en la izquierda (y así resolver el sistema).

El paso siguientes es sumar el Renglón 2 + (4 × Renglón 3) para tener un 0 en el Renglón 2, Columna 3.

Enseguida, necesitamos un cero en el Renglón 1, Columna 3.

El último paso es solo una aplicación de la segunda operación, multiplicar un renglón por un número.

Ahora tenemos la solución como una ordenada triple (1, 0, –2).

Nota importante: Si las ecuaciones representadas por su matriz original representan líneas idénticas o paralelas, no podrá obtener una matriz identidad usando estas operaciones de renglones. En este caso, la solución o no existe o hay infinitamente muchas soluciones al sistema.

El Método de Gauss – Jordan o también llamado eliminación de Gauss – Jordan, es un método por el cual pueden resolverse sistemas de ecuaciones lineales con n números de variables, encontrar matrices y matrices inversas, en este caso desarrollaremos la primera aplicación mencionada.

Para resolver sistemas de ecuaciones lineales aplicando este método, se debe en primer lugar anotar los coeficientes de las variables del sistema de ecuaciones lineales en su notación matricial:

Entonces, anotando como matriz (también llamada matriz aumentada):

Una vez hecho esto, a continuación se procede a convertir dicha matriz en una matriz identidad, es decir una matriz equivalente a la original, la cual es de la forma:

Esto se logra aplicando a las distintas filas y columnas de las matrices simples operaciones de suma, resta, multiplicación y división; teniendo en cuenta que una operación se aplicara a todos los elementos de la fila o de la columna, sea el caso.

Obsérvese que en dicha matriz identidad no aparecen los términos independientes, esto se debe a que cuando nuestra matriz original alcance la forma de la matriz identidad, dichos términos resultaran ser la solución del sistema y verificaran la igualdad para cada una de las variables, correspondiéndose de la siguiente forma:

d1 = x

d2 = y

d3 = z

Ahora que están sentadas las bases, podemos explicar paso a paso la resolución de sistemas de ecuaciones lineales por medio de este método.

Para ilustrarnos mejor lo analizaremos con un ejemplo concreto:

Sea el sistema de ecuaciones:

Procedemos al primer paso para encontrar su solución, anotarlo en su forma matricial:

Una vez hecho esto podemos empezar a operar con las distintas filas y columnas de la matriz para transformarla en su matriz identidad, teniendo siempre en cuenta la forma de la misma:

Lo primero que debemos hacer es transformar el 2 de la 1ª fila de la matriz original en el 1 de la 1ª fila de la matriz identidad; para hacer esto debemos multiplicar toda la 1ª fila por el inverso de 2, es decir ½.

Luego debemos obtener los dos ceros de la primera columna de la matriz identidad, para lograr esto, buscamos el opuesto de los números que se ubicaron por debajo del 1 de la primera columna, en este caso el opuesto de 3 que será -3 y el opuesto de 5 que será -5.

Una vez hecho esto, se procederá a multiplicar los opuestos de estos números por cada uno de los elemento de la 1ª fila y estos se sumaran a los números de su respectiva columna. Por ej.: en el caso de la 2º fila, se multiplicara a -3 (opuesto de 3) por cada uno de los elementos de la 1º fila y se sumara su resultado con el numero que le corresponda en columna de la segunda fila. En el caso de la 3ª fila se multiplicara a -5 (opuesto de 5) por cada uno de los elementos de la 1º fila y se sumara su resultado con el número que le corresponda en columna de la tercera fila.

Nuestro siguiente paso es obtener el 1 de la 2ª fila de la matriz identidad, y procedemos de igual forma que antes, es decir multiplicamos toda la fila por el inverso del numero que deseamos transformar en 1, en este caso -13/2, cuyo inverso es -2/13

Además si observamos la tercera fila, nos damos cuenta que todos los elementos poseen el mismo denominador, entonces podemos eliminarlos multiplicando todos los elementos de la 3º fila por 2 (el denominador); si bien este no es un paso necesario para el desarrollo del método, es útil para facilitar cálculos posteriores.

Si un sistema de m ecuaciones y n incógnitas tiene todos los términos independientes nulos se dice que es homogéneo.

Sólo admite la solución trivial: x1 = x2 =... = xn = 0.

La condición necesaria y suficiente para que un sistema homogéneo tenga soluciones distintas de la trivial es que el rango de la matriz de los coeficientes sea menor que el nº de incógnitas, o dicho de otra forma, que el determinante de la matriz de los coeficientes sea nulo.

r < n

Observemos que esto se debe a que:

De este modo estamos en el caso del teorema de Rouche en el que r(A)=r(A') y su valor es menor al número de incógnias, siendo así el sistema compatible indeterminado.

Lamatriz unidad de orden n×nes la matrizIde ordenn×nen la cual todas las entradas son cero excepto los de la diagonal principal, que son 1. En símbolos:

Iij = 1 si i = j y Iij = 0 si i ≠ j.

Una matriz cero es una matriz O en la cual todas las entradas son cero.

Las operaciones de adición, multiplicación escalar, multiplicación entre matrices se cumplen las siguientes reglas:

A+(B+C) = (A+B)+C

Regla asociativa de adición

A+B = B+A

Regla conmutativa de adición

A+O = O+A = A

Regla unidad de adición

A+( -A) = O = ( -A)+A

Regla inversa de adición

c(A+B) = cA+cB

Regla distributiva

(c+d)A = cA+dA

Regla distributiva

1A = A

Unidad escalar

0A = O

Cero escalar

A(BC) = (AB)C

Regla asociativa de multiplicación

AI = IA = A

Regla unidad de multiplicación

A(B+C) = AB + AC

Regla distributiva

(A+B)C = AC + BC

Regla distributiva

OA = AO = O

Multiplicación por matriz cero

(A+B)T = AT + BT

Trasposición de una suma

(cA)T = c(AT)

Trasposición de un producto escalar

(AB)T = BTAT

Trasposición de un producto matriz

La única regla que está notablemente ausente es la de conmutatividad del producto entre matrices. El producto entre matrices no es conmutativo: AB no es igual a BA en general.

Ejemplos

La siguiente es la matriz unidad de orden 4×4:

I =

1

0

0

0

0

1

0

0

0

0

1

0

0

0

0

1

El fallo de la regla conmutativa para el producto entre matrices se muestra por el siguiente ejemplo:

Consiste en conseguir que una de las líneas del determinante esté formada por elementos nulos, menos uno: el elemento base o pivote, que valdrá 1 ó −1.

Seguiremoslos siguientes pasos:

1 Si algún elemento del determinante vale la unidad, se elige una de las dos líneas: la fila o la columna, que contienen a dicho elemento (se debe escoger aquella que contenga el mayor número posible de elementos nulos).

2 En caso negativo seguiremos alguno de los siguientes pasos:

1. Nos fijamos en una línea que contenga el mayor número posible de elementos nulos y operaremos para que uno de los elementos de esa línea sea un 1 ó un −1 (operando con alguna línea paralela).

2. Dividiendo la línea fila (o la columna) por uno de sus elementos, por lo cual deberíamos multiplicar el determinante por dicho elemento para que su valor no varie. Es decir, sacamos factor común en una fila (o una columna) de uno de sus elementos.

3 Tomando como referencia el elemento base, operaremos de modo que todos los elementos de la fila o columna, donde se encuentre, sean ceros.

4 Tomamos el adjunto del elemento base, con lo que obtenemos un determinante de orden inferior en una unidad al original.

En Matemáticas se define el determinante como una forma multilineal alternada de un cuerpo. Esta definición indica una serie de propiedades matemáticas y generaliza el concepto de determinante haciéndolo aplicable en numerosos campos. Sin embargo, el concepto de determinante o de volumen orientado fue introducido para estudiar el número de soluciones de los sistemas de ecuaciones lineales.

Todo determinante es igual a la suma de los productos de los elementos de un renglón (o columna) cualquiera por sus cofactores correspondientes.

Esto es

(2)

es el desarrollo del determinante D por el renglón i, y similarmente

(3)

es el desarrollo del determinante D por la columna k.

Las expresiones (2) y (3) son fórmulas completamente generales, cualquier determinante de cualquier dimensión se puede evaluar usando estas fórmulas.

Ejemplo 3.

Desarrollar por cofactores del segundo renglón y calcular el valor del determinante D.

Para expandir D, por cofactores del segundo renglón, calculamos primero los cofactores A21, A22 y A23 de los elementos del segundo renglón.

Entonces

Ejemplo 4.

Desarrollar por cofactores de la primera columna y calcular el valor del determinante D del ejemplo 3 para verificar que obtenemos el mismo valor.

Para expandir por cofactores de la primera columna, primero evaluamos los cofactores A11, A21, A31 de los elementos de la primera columna:

Entonces

Ejemplo 5.

Considere la matriz A y calcule su determinante det A

Para evaluar el determinante de A usamos la fórmula (2) que permite desarrollar un determinante por cofactores de una columna. Observe que la primera columna de A consta de tres ceros y un 2. Desarrollando por la columna (1) se tiene

Aún falta evaluar el determinante de 3x3, que desarrollamos por cofactores de la columna 3 porque dos de sus elementos son ceros, entonces

Ejemplo 6.

El determinante de una matriz triangular.

Considere la matriz B triangular, calcule det B

Entonces, desarrollando por cofactores de la primera columna, y desarrollando los menores correspondientes de la misma forma, se tiene

Así que, el determinante de una matriz triangular es el producto de sus elementos en la diagonal principal.

El determinante de una matriz es un invariante algebraico, lo cual implica que dada una aplicación lineal todas las matrices que la represente tendrán el mismo determinante. Eso permite definir el valor del determinante no sólo para matrices sino también para aplicaciones lineales.

El determinante de una matriz y el de su traspuesta coinciden:

Una aplicación lineal entre espacios vectoriales es invertible si y sólo si su determinante no es nulo. Por lo tanto, una matriz con coeficientes en un cuerpo es invertible si y sólo si su determinante es no nulo.

Determinante del producto

Una propiedad fundamental del determinante es su comportamiento multiplicativo frente al producto de matrices:

Esta propiedad es más trascendente de lo que parece y es muy útil en el cálculo de determinantes. En efecto, supongamos que queremos calcular el determinante de la matriz y que es cualquier matriz con derminante uno (el elemento neutro respecto al producto del cuerpo). En este caso, se verifica que:

Una aplicación lineal entre dos espacios vectoriales de dimensión finita se puede representar mediante una matriz. La matriz asociada a la composición de aplicaciones lineales entre espacios de dimensión finita se puede calcular mediante el producto de matrices. Dadas dos aplicaciones lineales y , se cumple lo siguiente:

Matrices en bloques

Sean matrices respectivamente. Entonces

Esto se puede ver de la formula de Leibiniz Leibniz formula. Empleando la siguiente identidad

vemos que para una matriz general, A y D deben ser cuadradas y A regular.

Análogamente, se puede obtener una identidad similar con factorizado.8

La función determinante puede definirse sobre el espacio vectorial formado por matrices cuadradas de orden n. Dicho espacio vectorial puede convertirse fácilmente en un espacio vectorial normado mediante la norma matricial, gracias a lo cual dicho espacio se convierte en un espacio métrico y topológico, donde se pueden definir límites e incluso derivadas. El determinante puede definirse como un morfismo del álgebra de las matrices al conjunto de los elementos del cuerpo sobre el que se definen las matrices:

El diferencial de la función derivada (o jacobiana) viene en términos de la matriz de adjuntos:

La regla de Cramer se aplica para resolver sistemas de ecuaciones lineales que cumplan las siguientes condiciones:

1 El número de ecuaciones es igual al número de incógnitas.

2 El determinante de la matriz de los coeficientes es distinto de cero.

Tales sistemas son sistemas compatibles determinados y se denominan sistemas de Cramer.

Sea Δ el determinante de la matriz de coeficientes.

Todo sistema de Cramer tiene una sola solución (es decir, es un sistema compatible determinado) que viene dada por las siguientes expresiones:

Δ1, Δ2 , Δ3, ... , Δn son los determinantes que se obtiene al sustituir los coeficientes del 2º miembro (los términos independientes) en la 1ª columna, en la 2ª columna, en la 3ª columna y en la enésima columna respectivamente.

...

Ejemplo

1

2

Como el sistema no es un sistema de Cramer, debemos transformarlo.

Como , podemos limitarnos a estudiar el sistema:

Estamos ante un sistema con el mismo número de ecuaciones que de incógnitas y con determinante de la matriz de coeficientes distinto de cero. Es decir, estamos ante un sistema de Cramer.

Las soluciones de este sistema de Cramer, que vendrán dadas en función de λ serán las mismas que las del sistema original.

4.4 Aplicaciones:

Modelo insumo-producto, análisis de ventas y comportamiento del consumidor

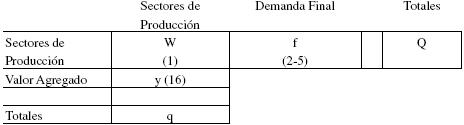

A fin de presentar en las siguientes líneas la esencia del modelo de Insumo–Producto, imaginemos una economía sin comercio exterior y sin impuestos, para simplificar la exposición. Pensemos en una matriz insumo–producto esquemática como la que se muestra a continuación (véase Leontief, 1986 y Millery Blair, 1985).

Donde el elemento típico de W es Wij, que representa las ventas del sector i al j, f es un vector columna que muestra las ventas del sector i a la demanda final y y es un vector hilera que muestra los pagos del sector j a los factores de producción.

Entonces, la matriz insumo producto se puede representar alternativamente como:

que no es más que una representación de la matriz insumo producto en términos de flujos.

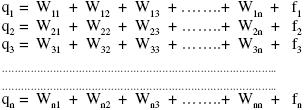

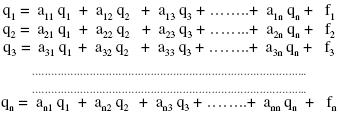

Definamos ahora Wij = aij qj , es decir el coeficiente aij = Wij / qj , y tenemos:

que, expresado en forma matricial, se reduce a:

q = Aq + f

donde la matriz A es la matriz de coeficientes cuyo elemento típico es aij.

Hasta ahora, el sistema no es más que una forma contable de representación de flujos en la matriz de Insumo–Producto y no se ha postulado ningún comportamiento económico. Sin embargo, si se piensa en este sistema como un sistema de ecuaciones que representa el funcionamiento de una economía y se hace el supuesto de que los sectores operan con funciones de producción que no permiten sustituibilidad entre insumos (coeficientes aijfijos), podemos entonces imaginar que el sistema describe la formación de la oferta y demandas. Se tiene entonces la representación de un modelo económico en el que los precios de los factores son fijos.

Este sistema tiene la siguiente solución:

donde la matriz B es conocida como la matriz inversa de Leontief o matriz de multiplicadores (análoga al multiplicador keynesiano).

La matriz B = (I –A)–1es fundamental en el análisis insumo–producto, pues muestra los impactos totales de la demanda de producto de cada sector en el resto de los sectores. Es decir, esta matriz tiene características análogas a las del multiplicador keynesiano pues permite incorporar la interdependencia tecnológica del sistema productivo y rastrear la generación de la demanda final hacia atrás en el sistema. Entonces permite calcular cuánta producción se requiere para atender diversos niveles de demanda final y, en consecuencia, cómo deberían cambiar los niveles de producción para satisfacer esos cambios en la demanda final, los que pueden provenir de, por ejemplo, aumentos en los montos de inversión, pública y/o privada, además de otros componentes de la demanda final. Nótese que, en la medida en que se pueden estimar los niveles de producción requeridos en todos los sectores para satisfacer el cambio en la demanda final, se pueden también estimar los requerimientos de insumos, empleo e ingreso de todos los sectores.

RESUMEN: Esta unidad trata sobre sistemas de ecuaciones lineales y matrices, así como sus propiedades, operaciones, tipos y métodos.

BIBLIOGRAFIAS

Vitutor. (2014). sistema de ecuaciones lineales. 2014, de @Vitutor Sitio web: http://www.vitutor.com/algebra/sistemas%20I/sistemas_1.html

makigas. (Publicado el 16 ene. 2014). Álgebra lineal y matrices – 13. Sistemas de ecuaciones lineales. 16 ene. 2014, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=c9-7oXkjmPU

WIKIPEDIA. (el 9 nov 2015 a las 00:19.). Sistema de ecuaciones lineales. el 9 nov 2015 a las 00:19., de WIKIPEDIA Sitio web: https://es.wikipedia.org/wiki/Sistema_de_ecuaciones_lineales

MATEMATICAS II. (miércoles, 26 de noviembre de 2014). Sistemas de ecuaciones lineales: consistentes, inconsistentes y su representación parametrica del conjunto solución. miércoles, 26 de noviembre de 2014, de BLOGGER Sitio web: http://matematicas2jairoreyes.blogspot.mx/2014/11/412-sistemas-de-ecuaciones-lineales.html

Julioprofe. (Subido el 19 dic. 2009). Sistema de Ecuaciones Lineales 2x2 por Método de Igualación. Subido el 19 dic. 2009, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=lTRANviJWEY

Salvador FI. (Publicado el 13 jul. 2014). Método Gráfico Para un Sistema de Ecuaciones de 2x2. Publicado el 13 jul. 2014, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=mYd0sisRhKU

unProfesor. (Publicado el 26 sept. 2014). Criterios de equivalencia de los sistemas de ecuaciones. Publicado el 26 sept. 2014, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=Xrwov-fwi-8

unicoos. (Subido el 27 oct. 2011). Discutir un sistema 03 BACHILLERATO Reduccion Gauss Jordan. el 27 oct. 2011, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=klWAnkzOIbo

Tareasplus. (Publicado el 10 nov. 2012). Matrices: Definición. el 10 nov. 2012, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=oGUA5PMcILk

Matemáticas IES. (2006-2015). Expresión matricial de un sistema lineal. 2006-2015, de matematicasies.com Sitio web: http://matematicasies.com/Expresion-matricial-de-un-sistema-lineal

hotmath.com. (2014). Operaciones en renglones de matrices. 2014, de hotmath.com Sitio web: http://hotmath.com/hotmath_help/spanish/topics/matrix-row-operations.html

UTVPAV. (Publicado el 8 jul. 2014). Operaciones elementales de renglón. el 8 jul. 2014, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=y3F1B4-sVko

JASON . (MARTES, 25 DE NOVIEMBRE DE 2014). Reducción de gauss y Gauss- Jordan. MARTES, 25 DE NOVIEMBRE DE 2014, de BLOGGER Sitio web: http://mate2jason.blogspot.mx/2014/11/4154-reduccion-de-gauss-y-gauss-jordan.html

Canal Mistercinco. (Publicado el 5 sept. 2012). RESOLVER SISTEMA ECUACIONES POR EL MÉTODO ELIMINACIÓN GAUSS-JORDAN. el 5 sept. 2012, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=rgyMAz7d12g

Educatina. (Publicado el 26 ago. 2014). Sistemas Homogeneos. el 26 ago. 2014, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=gfWR1vv8LM0

Videos CESUVER. (Subido el 10 nov. 2010). Tipos de Matrices.wmv. el 10 nov. 2010, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=9c1TV738rPQ

Ceci Peralta . (jueves, 20 de noviembre de 2014). Operaciones con matrices.. jueves, 20 de noviembre de 2014, de BLOGGER Sitio web: http://introduccionmate-administracion.blogspot.mx/2014/11/422-operaciones-con-matrices.html

FisicayMates. (Publicado el 16 jun. 2013). Operaciones con matrices | Calculo Matricial. el 16 jun. 2013, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=CMlnTHtf2hc

Axel FC. (Publicado el 31 may. 2013). Encontrar la determinante a cualquier matriz nxn. el 31 may. 2013, de YOUTUBE Sitio web: https://www.youtube.com/watch?v=JElkQE_hw40

fcm.ens.uabc. (2013). MENORES Y COFACTORES.. 2013, de fcm.ens.uabc.mx Sitio web: http://fcm.ens.uabc.mx/~matematicas/algebralineal/III%20Dets/menores%20y%20cofactores.htm

Marcel Ruiz :). (Subido el 7 oct. 2009). Se explica como calcular determinantes con cofactores. el 7 oct. 2009, de youtube Sitio web: https://www.youtube.com/watch?v=AFOEaV228EA

AcademiaVasquez. (Publicado el 16 abr. 2014). Regla de Cramer, Teoría y ejemplo. el 16 abr. 2014, de youtube Sitio web: https://www.youtube.com/watch?v=1J5qTnqzb7k

Jimmy Giovanni Sanchez Reyes. (jueves, 27 de noviembre de 2014). Aplicaciones :Modelo insumo-producto, análisis de ventas y comportamiento del consumidor.. jueves, 27 de noviembre de 2014, de blogger Sitio web: http://blogmatematicasiijimgiova.blogspot.mx/2014/11/44-aplicaciones-modelo-insumo-producto.html

Gabriela Miraba. (Publicado el 14 sept. 2012). Modelo Insumo Producto. el 14 sept. 2012, de youtube Sitio web: https://www.youtube.com/watch?v=nbwsIfniIc8

.

. m > n, ó m = n, ó m < n.

m > n, ó m = n, ó m < n.

en ambas ecuaciones nos queda de la siguiente manera:

en ambas ecuaciones nos queda de la siguiente manera:

, se sustituye su valor en una de las ecuaciones originales, y se obtiene el valor de la

, se sustituye su valor en una de las ecuaciones originales, y se obtiene el valor de la

para poder cancelar la incógnita

para poder cancelar la incógnita

, y a la tercera, la primera fila. La matriz queda así:

, y a la tercera, la primera fila. La matriz queda así:

, respectivamente.

, respectivamente.

, tanto de la primera como de la segunda fila, sumándoles la tercera multiplicada por

, tanto de la primera como de la segunda fila, sumándoles la tercera multiplicada por  , respectivamente:

, respectivamente:

y

y  respectivamente, y obtener así automáticamente los valores de las incógnitas en la última columna.

respectivamente, y obtener así automáticamente los valores de las incógnitas en la última columna.

\cdot

\left(

\begin{array}{c}

x \\

y \\

z

\end{array}

\right ) =

\left(

\begin{array}{c}

b_1 \\

b_2 \\

b_3

\end{array}

\right )")

")

")

= a 11 a 22 − a 12 a 21

= a 11 a 22 − a 12 a 21

=

=  (2)

(2)

es cualquier matriz con derminante uno (el elemento neutro respecto al producto del cuerpo). En este caso, se verifica que:

es cualquier matriz con derminante uno (el elemento neutro respecto al producto del cuerpo). En este caso, se verifica que:

y

y  , se cumple lo siguiente:

, se cumple lo siguiente:

matrices

matrices  respectivamente. Entonces

respectivamente. Entonces Esto se puede ver de la formula de Leibiniz

Esto se puede ver de la formula de Leibiniz

factorizado.

factorizado. son matrices diagonales,

son matrices diagonales,

es la matriz de adjuntos.

es la matriz de adjuntos. , es la traza de la matriz.

, es la traza de la matriz.

, podemos limitarnos a estudiar el sistema:

, podemos limitarnos a estudiar el sistema:

{kind=link}